O que é IOF?

O Imposto sobre Operações Financeiras (IOF) é um tributo que incide sobre as operações financeiras. A cobrança é feita sobre as operações realizadas de crédito, câmbio e seguros ou relacionada a títulos de valores imobiliários.

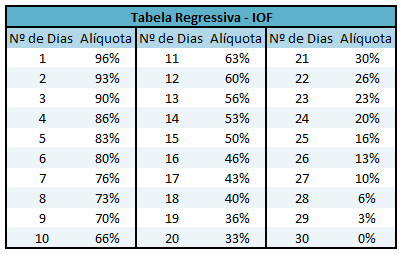

Para investimentos como CDBs, Fundos DI e Fundos de Curto prazo, há incidência de IOF para aplicações inferiores a 30 dias. O imposto é pago no resgate da aplicação e incide apenas sobre os rendimentos, sendo proporcional ao número de dias aplicados. A alíquota, nesse caso, é regressiva, ou seja, diminui à medida que aumenta o prazo de aplicação.

Porém, como consta no decreto n° 6.306, há alguns investimentos isentos da cobrança de IOF, que são:

- de negociações com Cédula de Produto Rural, realizadas nos mercados de bolsa e Balão;

- de negociações com Certificado de Depósito Agropecuário - CDA e com Warrant Agropecuário - WA;

- do mercado de renda variável, inclusive as realizadas em bolsas de valores, de mercadorias, de futuros e entidades assemelhadas;

- de resgate de cotas dos fundos e clubes de investimento em ações, assim considerados pela legislação do imposto de renda;

- com Certificado de Direitos Creditórios do Agronegócio - CDCA, com Letra de Crédito do Agronegócio - LCA, e com Certificado de Recebíveis do Agronegócio - CRA;

- com debêntures de que trata o art. 52 da Lei no 6.404, de 15 de dezembro de 1976, com Certificados de Recebíveis Imobiliários de que trata o art. 6o da Lei no 9.514, de 20 de novembro de 1997, e com Letras Financeiras de que trata o art. 37 da Lei no 12.249, de 11 de junho de 2010. (Incluído pelo Decreto nº 7.487, de 2011);

- de negociação de cotas de Fundos de Índice de Renda Fixa em bolsas de valores ou mercado de balcão organizado.

Na tabela abaixo é possível verificar os valores cobrados por prazo:

Esse artigo foi útil?