Tributação de Renda Fixa

Quando você aplica em um título de renda fixa, na data do resgate ou pagamentos de juros, vai incidir a cobrança da tributação, que no caso é os impostos cobrados pelo governo.

Na maioria dos casos é apenas cobrado o IR, mas também pode ocorrer a cobrança do IOF.

Tanto o IR, quanto o IOF, serão retidos na fonte, você não vai precisar se preocupar de gerar uma DARF para o pagamento, mas é importante lembrar que você precisa informar esse rendimento na sua declaração anual de Imposto de Renda.

Vamos explicar sobre a tributação dos seguintes títulos de renda fixa:

-

Tesouro Direto

-

CDB

-

LC

-

CRI/CRA

-

LCI/LCA

-

Debêntures

Tesouro Direto

Quando fazemos a aplicação em um Tesouro Direto, podem ocorrer dois tipos de tributações:

- IOF

-

Imposto de Renda

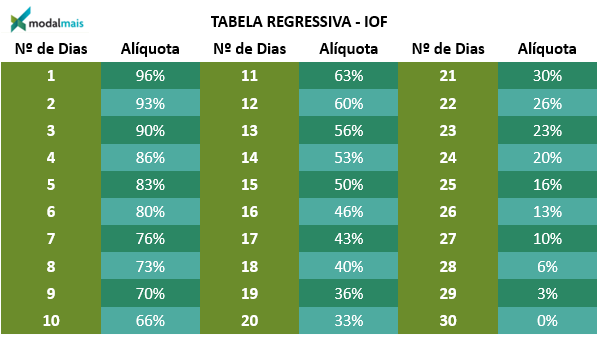

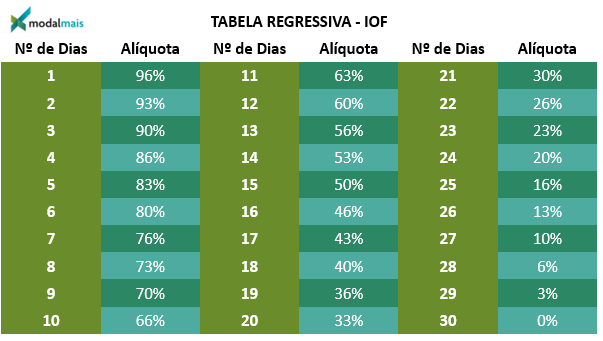

O IOF será cobrado somente se o resgate ocorrer até o 29º dia da aplicação, com base no rendimento do título. Caso o resgate ocorra no 30º dia ou após, não incidira cobrança de IOF. Segue a tabela para base de cálculo da cobrança:

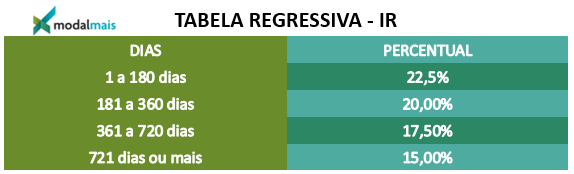

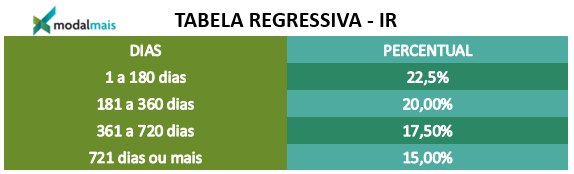

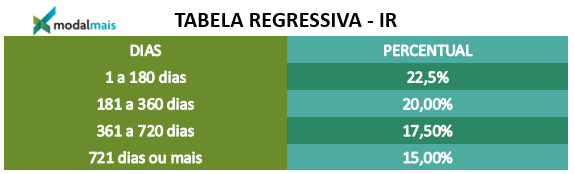

O Imposto de renda será com base no rendimento da aplicação e tempo de aplicação. Vai ser utilizado a tabela regressiva de IR para fins de cálculo:

CDB e LC

Quando fazemos a aplicação em CDB ou LC, podem ocorrer dois tipos de tributações:

- IOF

- Imposto de Renda

O IOF será cobrado somente se o resgate ocorrer até o 29º dia da aplicação, com base no rendimento do título. Caso o resgate ocorra no 30º dia ou após, não incidira cobrança de IOF. Segue a tabela para base de cálculo da cobrança:

O Imposto de renda será com base no rendimento da aplicação e tempo de aplicação. Vai ser utilizado a tabela regressiva de IR para fins de cálculo:

Debêntures

Quando fazemos a aplicação em uma Debênture, podem ocorrer dois tipos de tributações:

- IOF

- Imposto de Renda

O IOF será cobrado somente se o resgate ocorrer até o 29º dia da aplicação, com base no rendimento do título. Caso o resgate ocorra no 30º dia ou após, não incidira cobrança de IOF. Segue a tabela para base de cálculo da cobrança:

O Imposto de renda será com base no rendimento da aplicação e tempo de aplicação. Vai ser utilizado a tabela regressiva de IR para fins de cálculo:

Debêntures Incentivadas

Em 2011, o governo teve uma ideia brilhante! Ele precisava de dinheiro para desenvolver a infraestrutura do país, mas percebeu que não teria caixa para todos os investimentos que o Brasil necessita. Então, criou uma lei que passou a isentar de imposto de renda os rendimentos auferidos pelas debentures que tivessem a finalidade de investir no desenvolvimento da infraestrutura do país.

Na “famosa lei 12.431 de 2011” o governo listou os seguintes setores prioritários para o desenvolvimento do país:

- Logística

- Aviação civil

- Transporte

- Saneamento básico

- Energia

- Mineração

- Telecomunicações

E além do imposto sobre os rendimentos, também ficaram isentos os ganhos de capital destas debêntures, para facilitar a vida do investidor que tivesse interesse na debênture incentivada, mas que por qualquer motivo não pudesse segurar o investimento até o vencimento do ativo. Assim, se o investidor vender a debênture antes do vencimento, ele também terá sua isenção fiscal assegurada.

CRI/CRA/ e LCI/LCA

Esses tipos de investimentos são isentos de Imposto de Renda, independente do prazo e rendimento da aplicação.

Em CRI e LCI há a incidência de Imposto sobre Operações Financeiras (IOF), para resgates inferiores a 30 dias, conforme tabela regressiva:

Já em CRA e LCA, não existe a cobrança de Imposto sobre Operações Financeiras (IOF) para resgates em menos de 30 dias.

Esse artigo foi útil?